- 设计理念

- ERP云进销存

- ERP云进销存+微信小程序商城

- 安全与接口

- 云端数据库

- 价格与功能

- 软件教程

- 关于我们

- 加入我们

- 行业动态

- 用户协议

- 隐私政策

关键词:老板财务课、库存周转率、毛利率分析、企业经营指标、进销存报表

很多老板在创业初期,甚至是在企业发展到一定规模后,依然保留着一个“朴素”的财务管理习惯——看银行余额。

“只要账户里还有钱,公司就还能转。”

“这个月回款多了,那就是赚了。”

如果你也是这么想的,那么你可能正在陷入一个危险的误区:银行余额是滞后指标,它只告诉你“现在还剩什么”,却不告诉你“未来会怎样”以及“哪里在漏水”。

真正的赚钱,不是看钱在不在账上,而是看钱的“流速”、“质量”和“效率”。

今天,我们就来上一堂老板财务必修课。我们将抛开枯燥的会计术语,聚焦5个决定企业生死的进销存核心指标。并且,我将手把手教你如何在起源进销存系统中找到这些报表,并像看体检报告一样读懂它们。

进销存(采购、销售、库存)是商贸和零售企业的命脉。传统的记账模式只能告诉你赚了多少钱,却无法告诉你“钱卡在哪里”。

如果不关注核心指标,你的企业可能会出现以下“隐形杀手”:

利润虚高:账面上赚了100万,全压在货上,现金流断裂。

账期错配:这边欠供应商的钱急着要还,那边客户的款却迟迟收不回。

盲目扩张:卖了100万的货,结果算下来扣除成本是亏本的,卖得越多亏得越多。

要破解这些难题,你需要死死盯住以下5个指标。

很多老板认为,只要货卖出去了,钱就赚到了。但如果你为了拿低价,一次性进了足够卖两年的货,这笔钱不仅没赚到,反而成了沉重的负担。

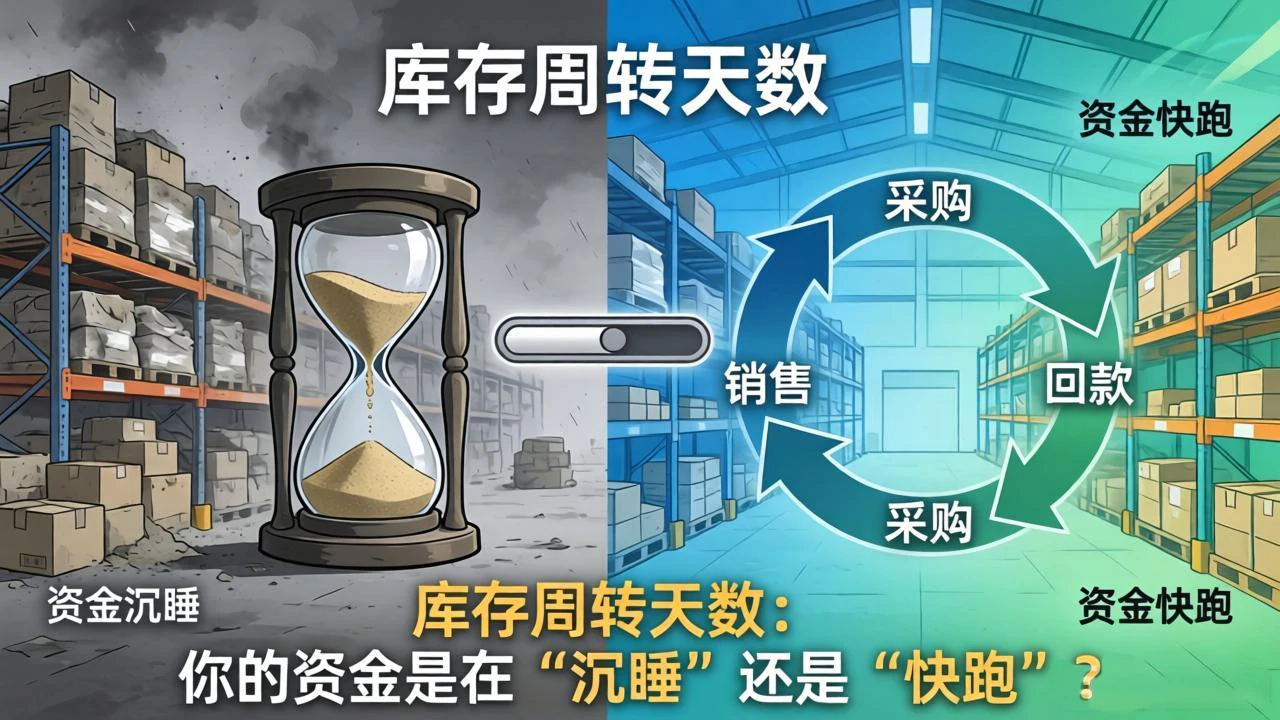

什么是库存周转天数?

它指的是从你采购商品入库,到销售出去收回资金,平均需要多少天。简单来说,就是你的货在仓库里“睡”了多久。

为什么重要?

库存是企业的“血脂”,太稠(周转慢)会堵塞血管,太稀(周转快且缺货)则供血不足。库存周转天数越短,说明资金回笼越快,经营效率越高。

如何解读?

优秀:周转天数在30天以内(快消品)。

危险:周转天数超过180天。这意味着你的资金被货物占据长达半年,不仅要支付仓库租金,还要承担产品过时、贬值的风险。

登录系统后台,进入左侧菜单栏的【报表中心】。

找到【库存分析】模块,点击【库存周转分析表】。

在这里,系统会自动计算出“周转率”和“周转天数”。你还可以按“仓库”或“商品分类”筛选,看看究竟是哪些“僵尸商品”在拖累你的资金效率。

图:库存周转天数:你的资金是在“沉睡”还是“快跑”?

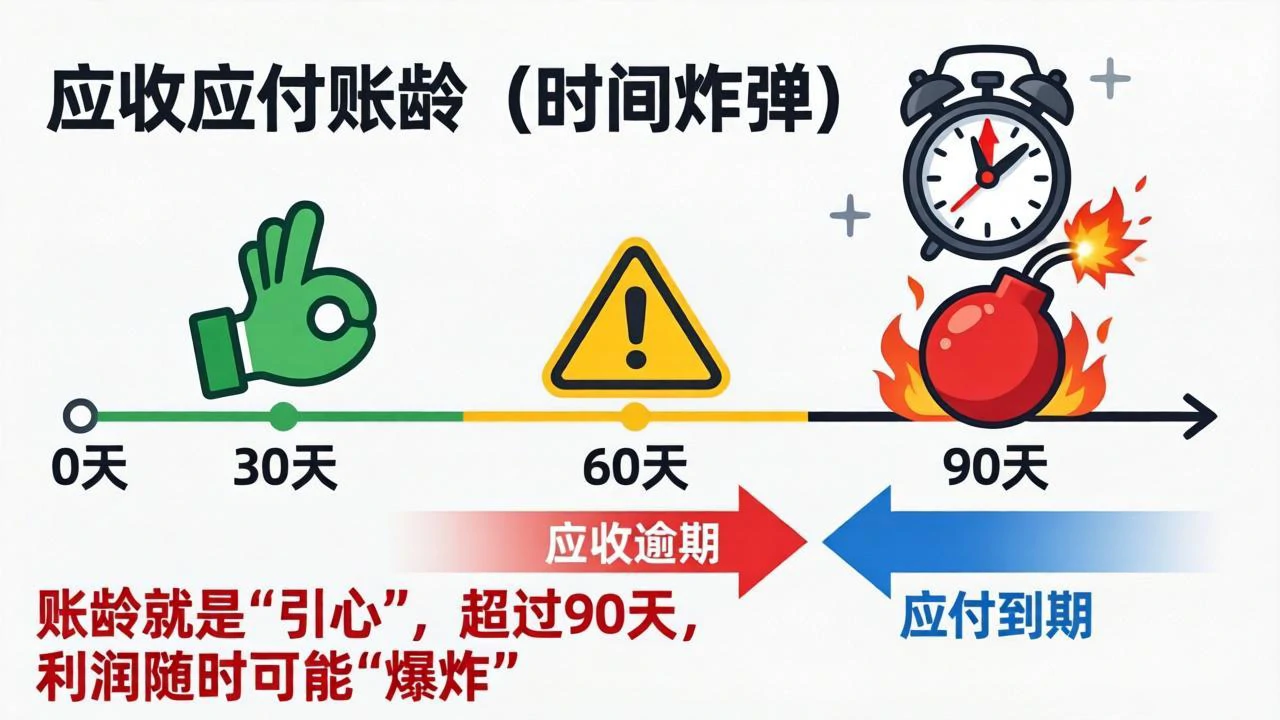

生意做久了,难免有赊账。但很多老板只记得“客户欠我多少钱”,却记不清“我欠供应商多少钱”,更记不清“这些钱都欠了多久了”。

什么是应收应付账龄?

应收账款账龄:客户欠你的钱,已经逾期多久了。

应付账款账龄:你欠供应商的钱,该还了没有。

为什么重要?

企业倒闭的三大原因中,资金链断裂排在首位。而资金链断裂往往不是因为“不赚钱”,而是因为“收不回钱”或者“账期错配”。

如何解读?

看结构:如果超过70%的应收账款在“30天以内”,属于健康状态;如果大量账款集中在“90天以上”,说明你的回款能力极差,坏账风险极高。

看匹配:如果你的应付账款集中在30天内要支付,而应收账款却集中在90天后才能收回,中间60天的资金缺口就是你的“生死线”。

进入【报表中心】,找到【往来管理】。

点击【应收账款明细表】和【应付账款明细表】。

重点关注 “逾期金额”和 “账龄结构” 。系统会用不同颜色区分账期(例如:绿色正常、黄色预警、红色逾期)。建议老板们每周一花10分钟看这个报表,立刻给逾期客户发催款函。

图:账龄就是“引信”,超过90天,利润随时可能“爆炸”

“我这个月卖了50万,肯定赚大钱!”

结算后却发现,扣除成本、房租、人工,居然是亏损的。

这是因为你混淆了 “毛利”和 “净利” 。很多老板只盯着总销售额看,却忽略了单品的毛利贡献。

什么是毛利率分析?

它是指(销售收入

- 销售成本) / 销售收入 × 100%。它反映的是产品本身的“赚钱能力”。

为什么重要?

如果一款产品的毛利率很低,甚至为负(卖得越多亏得越多),你还把它作为主推产品,那就是在给企业“放血”。

如何解读?

看趋势:毛利率如果持续下滑,要么是进货成本上涨了,要么是你为了清库存频繁打折。

看结构:通过分析每个商品、每个类别的毛利率,找到你的“现金牛”产品(高毛利、高销量)和“瘦狗”产品(低毛利、低销量)。

进入【报表中心】-【销售分析】。

找到 【销售毛利明细表】或 【商品毛利分析表】。

这里会列出每一笔销售的收入、成本、毛利额和毛利率。你可以按“商品”排序,看看哪些商品是利润贡献的主力,哪些商品是“赔本赚吆喝”。

很多老板在年底算账时发现,明明赚了几百万,但账户里就是没钱。钱去哪了?被“三座大山”压住了:库存、应收账款、固定资产。

什么是资金占用率?

它是指为了维持日常经营,被压在库存和应收账款上的资金占总流动资金的比例。

为什么重要?

资金占用率过高,意味着企业缺乏“造血”能力。一旦遇到突发情况(如供应商要求现结、突发大额支出),企业将无钱可用。

如何解读?

健康警戒线:库存资金 + 应收资金 ≤ 总流动资金的 50%。

危险信号:如果这个比例超过 70%,说明你的企业正在“失血”。你需要立刻启动“清库存”和“催回款”的紧急行动。

这个指标需要结合两个报表来算,或者利用系统的【经营驾驶舱】。

在【报表中心】查看 【库存资金占用】,看看你的货值多少钱。

查看 【应收账款汇总】,看看外面还有多少钱没收回。

用这两者的和,除以你当前的流动资金总额(银行存款+现金),就能得出资金占用率。

小技巧:起源进销存的【经营驾驶舱】通常会在首页仪表盘直接显示“库存现值”和“应收/应付”的总览,方便你随时监控。

省钱是美德,但“缺货”是罪恶。

很多老板为了控制库存,不敢进货,结果导致热销品经常断货。你以为你在省库存成本,实际上你在损失巨大的销售额和客户信任。

什么是缺货率?

指在一定周期内,因库存不足导致无法满足客户订单的次数(或金额)占总订单需求的比例。

为什么重要?

缺货不仅是少赚一笔钱那么简单。客户要买A,你没有,客户转头就去隔壁买了。更可怕的是,客户从此认定“你家货不全”,下次再也不来了。流失一个客户的成本,是维护一个老客户的5倍以上。

如何解读?

理想状态:缺货率控制在 5%以下。

警示状态:如果缺货率超过 10%,且高频发生在你的核心产品上,说明你的采购计划严重失误。

进入【报表中心】-【库存预警】。

查看 【缺货统计表】或 【库存预警列表】。

重点关注那些“畅销且库存为0”的商品。在起源进销存中,你可以设置“库存预警值”,当库存低于最低库存量时,系统会自动发送消息提醒你补货,从此告别“有钱不赚”的尴尬。

图:缺货是隐形亏损,预警是自动防线

做企业,本质上是一场关于“钱”的博弈。

以前的生意靠胆量,现在的生意靠数据。

银行余额只是一个“结果”,而上述5个指标——库存周转天数、应收应付账龄、毛利率分析、资金占用率、缺货率——才是决定这个结果好坏的“过程”。

当你不再只盯着银行卡里的数字,而是开始关注起源进销存里的这些报表时,你就拥有了穿透企业表面的“透视眼”。你能精准地看到:

哪款产品在帮你赚钱?

哪个客户在占用你的资金?

仓库里哪堆货在“睡觉”?

下周会不会因为缺货而错失大单?

算不清账,绝对赚不到钱。 这不是一句口号,而是商业的铁律。

从今天起,打开你的起源进销存系统,对照这5个指标,给你的企业做一次全面的“体检”吧。只有当每一分钱都在你的掌控中流动,你的生意才能实现真正的“长治久安”。